孚锐商务,专注跨境企业服务

在线咨询孚锐商务提供墨西哥记帐报税、社保登记、工资代发、财税咨询等服务,如有需要,欢迎联系客服垂询。

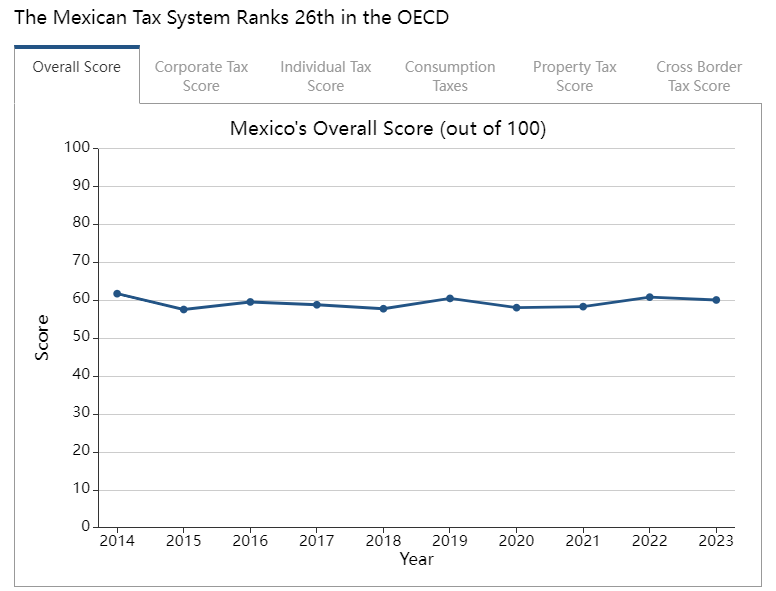

国际税收基金会每年会对各国包括公司税,个人税,消费税,房产税,以及国际税收规则等指标,出具一份国际税收竞争力指数(ITCI)报告。根据2023年的资料显示,墨西哥在税收总体排名为26名,在美洲国家中,相当具有竞争力。

主要税种介绍

企业所得税

·税率:30%。

·纳税主体:对于注册在墨西哥或是主要管理层在墨西哥的企业,需要缴纳企业所得税。

·应纳税收入:是根据企业在该国的营业所得、租金、利息等。如在当地公司之间发放的分红,则不计入应纳税收入当中。

个人所得税

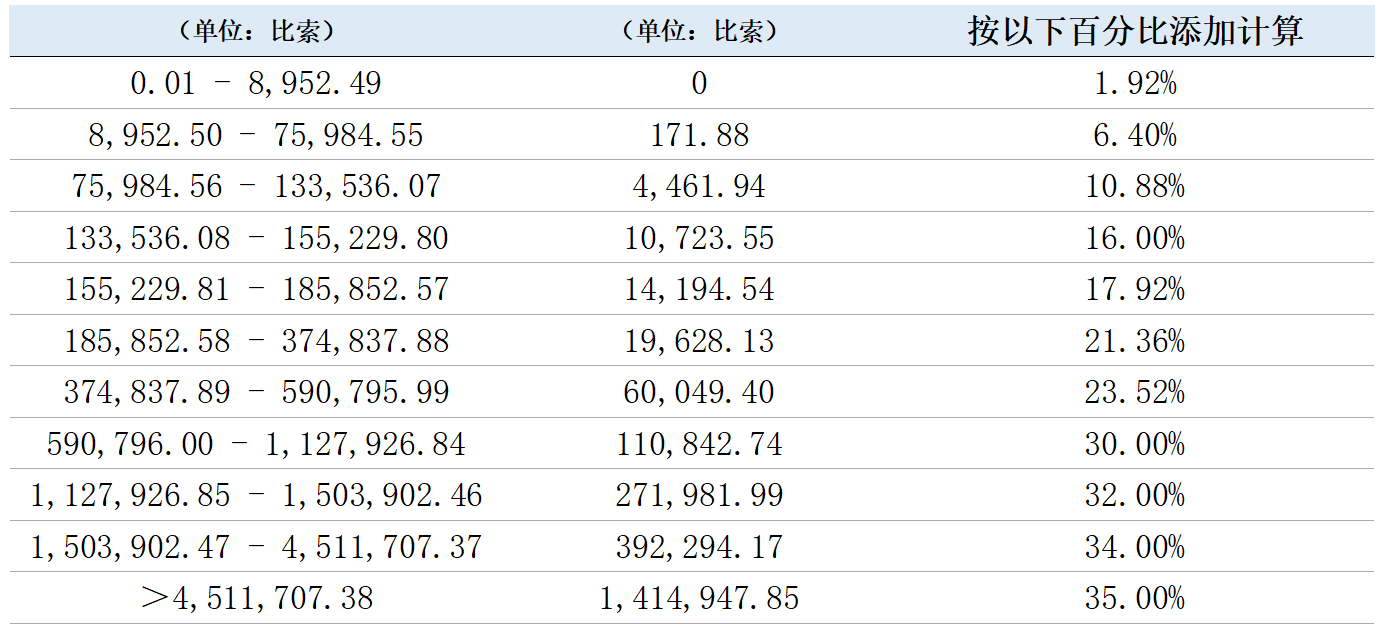

·税率:采累进税率制。

·纳税主体:对于在墨西哥有常居住所的个人,需要缴纳个人所得税。

·应纳税收入:在墨西哥当地所取得的个人所得、利息、租金为应纳税收入,税率最高为35%。非居民投资者可以选择支付总收益的 25% 或净收益的 35% 的统一税率。在墨西哥证券交易所出售股票时,须对交易利润统一预扣 10%的税款。

增值税

大多数商品和服务都应缴纳增值税,标准税率为16%。

·标准税率:16%。

·减免税率:0% 例如出版物、食品、药品等。

从2021年到2024年,在墨西哥北部和南部边境地区进行的某些特定交易的增值税税率可降至8%。

预提税

根据墨西哥与中国内地和中国香港签署的税收协定,其约定的预提税率如下。

墨西哥公司向中国内地支付股息,需征收5%的预提税;支付利息或是特权使用费,则征收10%的预提税。不过若是分公司要做利润回归,则不征税。

申报时间

企业所得税

·月度申报:企业所得税月度申报表一般应在下个月 17 日之前提交。

·年度申报:企业纳税人必须在次年 3 月 31 日之前提交上一年度的年度企业所得税申报表。

个人所得税

·月度申报:须在次月17日之前完成申报。

·年度申报:须在次年的4月30日前完成申报。当个人仅赚取墨西哥银行利息且每年低于 100,000 墨西哥比索时,无需提交纳税申报表。

增值税

·月度申报:须在次月17日内完成申报。

-

海外公司注册

- 捷克公司注册

- 塞尔维亚公司注册

- 墨西哥公司注册

- 日本公司注册

- 印度公司注册

- 孟加拉公司注册

- 阿联酋公司注册

- 俄罗斯公司注册

- 越南公司注册

- 意大利公司注册

- 巴西公司注册

- 哥伦比亚公司注册

- 阿根廷公司注册

- 秘鲁公司注册

- 南非公司注册

- 埃及公司注册

- 尼日利亚公司注册

- 厄瓜多尔公司注册

- 波兰公司注册

- 斯里兰卡公司注册

- 巴拿马公司注册

- 马耳他公司注册

- 韩国公司注册

- 新加坡公司注册

- 印尼公司注册

- 智利公司注册

- 柬埔寨公司注册

- 泰国公司注册

- 土耳其公司注册

- 澳门公司注册

- 台湾公司注册

- 塞内加尔公司注册

- 新西兰公司注册

- 澳大利亚公司注册

- 几内亚公司注册

- 英国公司注册

- 美国公司注册

- 香港公司注册

- 开曼公司注册

- 法国公司注册

- 尼泊尔公司注册

- 保加利亚公司注册

- 立陶宛公司注册

- 科特迪瓦公司注册

- 菲律宾公司注册

- 卢森堡公司注册

- 斯洛伐克公司注册

- 马来西亚公司注册

- 西班牙公司注册

- 德国公司注册

- 巴基斯坦公司注册

- 乌干达公司注册

- 匈牙利公司注册

- 塞拉利昂公司注册

- 文莱公司注册

- 加纳公司注册

- 荷兰公司注册

- 摩洛哥公司注册

- 挪威公司注册

- 塞浦路斯公司注册

- 博茨瓦纳公司注册

- 津巴布韦公司注册

- 爱尔兰公司注册

- 肯尼亚公司注册

- 卡塔尔公司注册

- 海外财税服务

- 国内外认证服务

- 海外秘书服务

- 特殊牌照申请

-

海外公司注册

- 捷克公司注册

- 塞尔维亚公司注册

- 墨西哥公司注册

- 日本公司注册

- 印度公司注册

- 孟加拉公司注册

- 阿联酋公司注册

- 俄罗斯公司注册

- 越南公司注册

- 意大利公司注册

- 巴西公司注册

- 哥伦比亚公司注册

- 阿根廷公司注册

- 秘鲁公司注册

- 南非公司注册

- 埃及公司注册

- 尼日利亚公司注册

- 厄瓜多尔公司注册

- 波兰公司注册

- 斯里兰卡公司注册

- 巴拿马公司注册

- 马耳他公司注册

- 韩国公司注册

- 新加坡公司注册

- 印尼公司注册

- 智利公司注册

- 柬埔寨公司注册

- 泰国公司注册

- 土耳其公司注册

- 澳门公司注册

- 台湾公司注册

- 塞内加尔公司注册

- 新西兰公司注册

- 澳大利亚公司注册

- 几内亚公司注册

- 英国公司注册

- 美国公司注册

- 香港公司注册

- 开曼公司注册

- 法国公司注册

- 尼泊尔公司注册

- 保加利亚公司注册

- 立陶宛公司注册

- 科特迪瓦公司注册

- 菲律宾公司注册

- 卢森堡公司注册

- 斯洛伐克公司注册

- 马来西亚公司注册

- 西班牙公司注册

- 德国公司注册

- 巴基斯坦公司注册

- 乌干达公司注册

- 匈牙利公司注册

- 塞拉利昂公司注册

- 文莱公司注册

- 加纳公司注册

- 荷兰公司注册

- 摩洛哥公司注册

- 挪威公司注册

- 塞浦路斯公司注册

- 博茨瓦纳公司注册

- 津巴布韦公司注册

- 爱尔兰公司注册

- 肯尼亚公司注册

- 卡塔尔公司注册

- 海外财税服务

- 国内外认证服务

- 海外秘书服务

- 特殊牌照申请

预约咨询

留下您的联系方式,我们将第一时间联系您