孚锐商务,专注跨境企业服务

在线咨询孚锐商务提供巴西记帐报税、社保登记、工资代发、财税咨询等服务,如有需要,欢迎联系客服垂询。

主要税种介绍

企业所得税(IRPJ)

· 税率:15%。

· 纳税主体:对于注册在巴西或是主要管理层在巴西企业,需要缴纳企业所得税。

· 应纳税收入:是根据企业在该国的营业所得、租金、利息等。如在当地公司之间发放的分红,则不计入应纳税收入当中。此外,公司的资本利得税率也同样适用。

· 附加税:如果公司年利润超过24万雷亚尔,就须额外征收10%的附加税以及9%的社会贡献税(CSLL),因此,加上企业所得税,税率总共为34%。

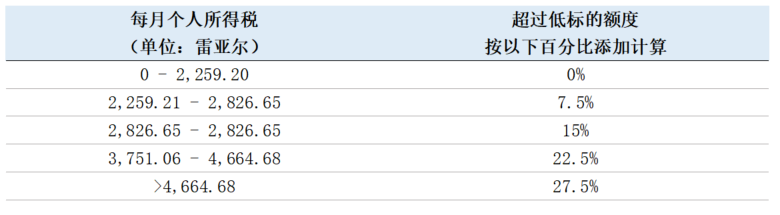

个人所得税

· 税率:采累进税率制。巴西于2024年2月6日发布措施,对每月个人所得税等级/税率及累计纳税收入/税级进行了如下修改,自2024年2月起生效:

· 纳税主体:对于在巴西公民或在巴西拥有永久居留证个人,需要缴纳个人所得税。

· 应纳税收入:在巴西当地所取得的个人所得、利息、租金为应纳税收入,税率最高为27.5%。

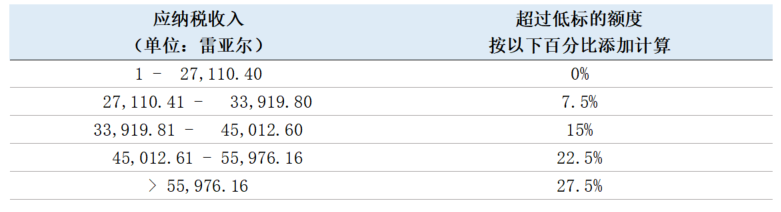

· 资本利得税:同样适用此累进税率,介于15%-22.5%的区间。

间接税

· 州增值税(ICMS):对于在州内的货物流通和进口,以及提供州际和市际交通和通讯服务,需要征收4%-25%不等的州增值税,需每月进行。

· 联邦消费税(IPI):对于商品的制造和进口(到巴西境内),需要征收约 5% 至 30%,(某些情况下可达 300% 以上)的税款,不同商品类别税率不尽相同,需每月进行。

· 市政税(ISS):对于服务的提供和进口(ICMS以外的服务),需要征收2%-5%,需每月进行。

预提税

根据巴西与中国签署的税收协定,其约定的预提税率如下。

1. 股息:15%

2. 利息:15%

3. 特权使用费:15%/25%

巴西公司向中国内地支付股息或是利息,需征收15%的预提税;支付特权使用费,则征收15%或25%的预提税。不过若是分公司要做利润回归,则不征税。

申报时间

企业所得税

· 月度或季度申报:企业所得税和社会贡献税须在次月或季度隔月之前完成申报。

· 年度申报:须在次年的7月份的最后一个工作天完成申报。

个人所得税

· 月度申报:须在次月完成申报。

· 年度申报:居民每年必须在次年4月的最后一个工作日之前提交纳税申报表.

间接税

· 月度申报:须在次月内完成申报。

-

海外公司注册

- 捷克公司注册

- 塞尔维亚公司注册

- 墨西哥公司注册

- 日本公司注册

- 印度公司注册

- 孟加拉公司注册

- 阿联酋公司注册

- 俄罗斯公司注册

- 越南公司注册

- 意大利公司注册

- 巴西公司注册

- 哥伦比亚公司注册

- 阿根廷公司注册

- 秘鲁公司注册

- 南非公司注册

- 埃及公司注册

- 尼日利亚公司注册

- 厄瓜多尔公司注册

- 波兰公司注册

- 斯里兰卡公司注册

- 巴拿马公司注册

- 马耳他公司注册

- 韩国公司注册

- 新加坡公司注册

- 印尼公司注册

- 智利公司注册

- 柬埔寨公司注册

- 泰国公司注册

- 土耳其公司注册

- 澳门公司注册

- 台湾公司注册

- 塞内加尔公司注册

- 新西兰公司注册

- 澳大利亚公司注册

- 几内亚公司注册

- 英国公司注册

- 美国公司注册

- 香港公司注册

- 开曼公司注册

- 法国公司注册

- 尼泊尔公司注册

- 保加利亚公司注册

- 立陶宛公司注册

- 科特迪瓦公司注册

- 菲律宾公司注册

- 卢森堡公司注册

- 斯洛伐克公司注册

- 马来西亚公司注册

- 西班牙公司注册

- 德国公司注册

- 巴基斯坦公司注册

- 乌干达公司注册

- 匈牙利公司注册

- 塞拉利昂公司注册

- 文莱公司注册

- 加纳公司注册

- 荷兰公司注册

- 摩洛哥公司注册

- 挪威公司注册

- 塞浦路斯公司注册

- 博茨瓦纳公司注册

- 津巴布韦公司注册

- 爱尔兰公司注册

- 肯尼亚公司注册

- 卡塔尔公司注册

- 海外财税服务

- 国内外认证服务

- 海外秘书服务

- 特殊牌照申请

-

海外公司注册

- 捷克公司注册

- 塞尔维亚公司注册

- 墨西哥公司注册

- 日本公司注册

- 印度公司注册

- 孟加拉公司注册

- 阿联酋公司注册

- 俄罗斯公司注册

- 越南公司注册

- 意大利公司注册

- 巴西公司注册

- 哥伦比亚公司注册

- 阿根廷公司注册

- 秘鲁公司注册

- 南非公司注册

- 埃及公司注册

- 尼日利亚公司注册

- 厄瓜多尔公司注册

- 波兰公司注册

- 斯里兰卡公司注册

- 巴拿马公司注册

- 马耳他公司注册

- 韩国公司注册

- 新加坡公司注册

- 印尼公司注册

- 智利公司注册

- 柬埔寨公司注册

- 泰国公司注册

- 土耳其公司注册

- 澳门公司注册

- 台湾公司注册

- 塞内加尔公司注册

- 新西兰公司注册

- 澳大利亚公司注册

- 几内亚公司注册

- 英国公司注册

- 美国公司注册

- 香港公司注册

- 开曼公司注册

- 法国公司注册

- 尼泊尔公司注册

- 保加利亚公司注册

- 立陶宛公司注册

- 科特迪瓦公司注册

- 菲律宾公司注册

- 卢森堡公司注册

- 斯洛伐克公司注册

- 马来西亚公司注册

- 西班牙公司注册

- 德国公司注册

- 巴基斯坦公司注册

- 乌干达公司注册

- 匈牙利公司注册

- 塞拉利昂公司注册

- 文莱公司注册

- 加纳公司注册

- 荷兰公司注册

- 摩洛哥公司注册

- 挪威公司注册

- 塞浦路斯公司注册

- 博茨瓦纳公司注册

- 津巴布韦公司注册

- 爱尔兰公司注册

- 肯尼亚公司注册

- 卡塔尔公司注册

- 海外财税服务

- 国内外认证服务

- 海外秘书服务

- 特殊牌照申请

预约咨询

留下您的联系方式,我们将第一时间联系您